確実に役にたつもの①

2016年11月14日8:20 PM カテゴリー:マンション経営を知りたい方へ,不動産情報,記事

老後について「心配ない」「問題ない」「安心」と思ってる人はいますか?

そんな方は幸せ者です! 😳

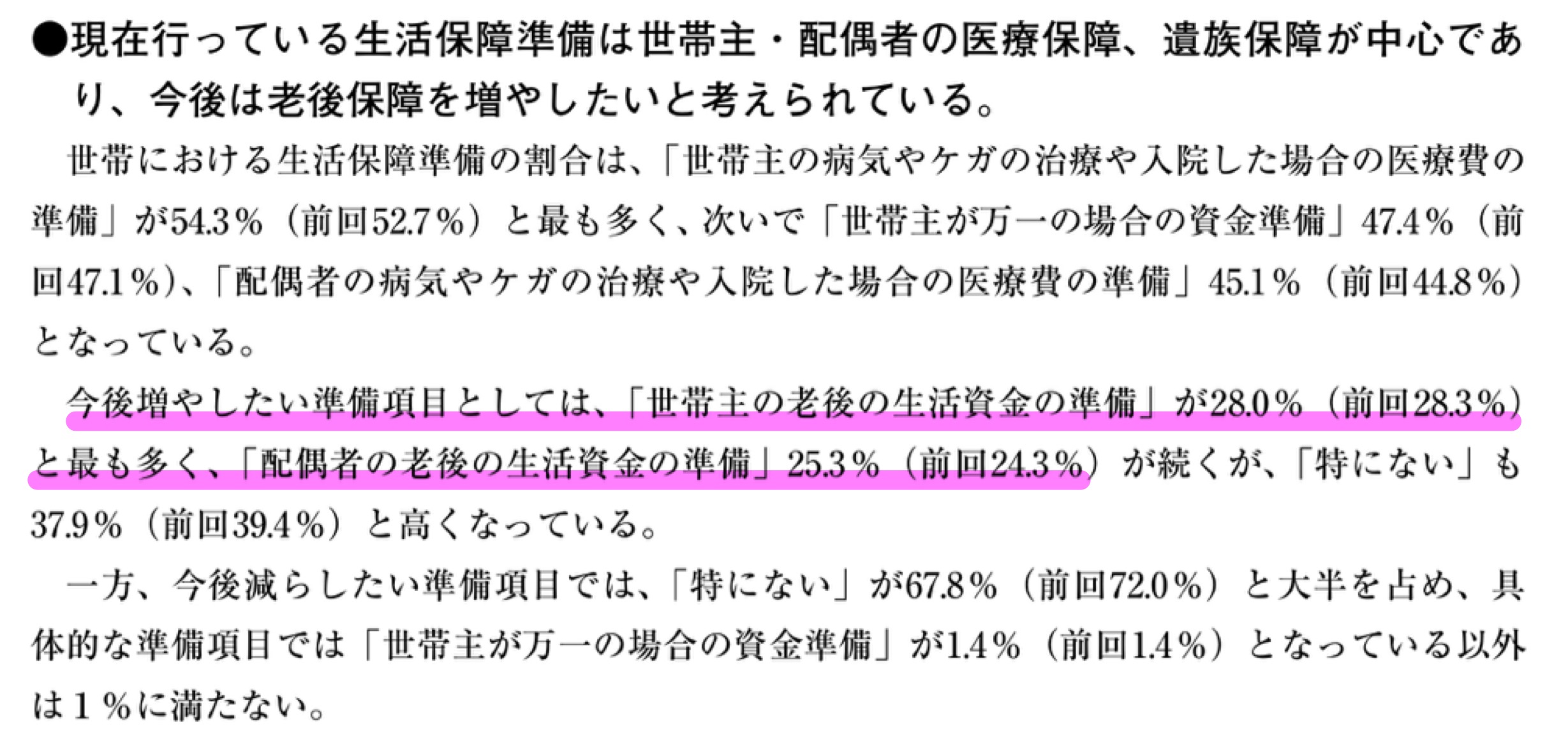

平成27年度の生命保険文化センターの調査で下記のような結果が出ています。

生活保障準備では「老後の生活資金の準備」が世帯主、配偶者ともに重要視されてきていますね。

正直なところ私が皆さんにお伝えしたいことは、「医療保険は要加入、死亡保障はマンション経営で」です。もっと言うと、「マンション経営できないのなら死亡保障は要加入」です。

実際にかかる医療費は高額医療費制度でほとんど負担がなくなることがありますが、入院すると普段かからない費用が掛かったりします。

世界一素晴らしい保険の話→https://life-cycle.jp/?p=3295

タクシー代や外食代、付添いの人は仕事にも行けません。もちろん患者の身の回りの物など沢山あります。

サラリーマンであれば、長引く疾患で給与が傷病手当が適応され減ってしまうこともあります。

自営業だったらその傷病手当もありませんので生活がたちまち困窮してしまいます。

医療保険はその非常事態時の収入として所得補償的な存在ととらえます。

生命保険と貯蓄

生命保険の世帯加入率は89.2%

前回の調査時より1.3ポイント低下したとはいえ、高水準です。

そして万が一の時のために備えて、保険金を1,000万円、2,000万円、3,000万円・・・とご家庭に合わせて加入されてます。

生命保険の動向の死亡保険金(2016年版)では、支払件数 101万件、支払総額 2兆8,336億円となっています。http://www.seiho.or.jp/data/statistics/trend/pdf/all.pdf

ということは、1件につき支払われた平均額は280万円ということになります。

あれれ??少なくない!? 😯

契約している金額は1,000万円、2,000万円であるのになぜこんなに少ないのか?

簡単にお伝えすると、ほとんどの方が加入している保険商品は「定期付終身保険」だからなんです。

定期付終身保険は60歳・65歳・70歳くらいまでは2,000万円、3,000万円という契約なのですが、その年齢を過ぎると終身保険だけになり死亡保険金が300万円くらいということです。

ほとんどの方が60歳・65歳・70歳にはピンピンと元気に過ごされています。

平均寿命も年々上がっている日本ですから、60歳までに死亡保険金を受け取るケースは少ないと言えます。

では、確実に受け取るためにはどの生命保険に商品にすればいいのか?

「終身保険」や「養老保険」に加入すれば確実に契約した金額が受け取れます。

しかし、ここが現実問題として難しいところです。

1,000万円の養老保険の毎月支払う保険料はいくらだと思いますか?

35歳男性で10年満了で月87,480円・60歳満了で月33,200円です。

この負担どう感じますか?

毎月の収入(給与)は限られた資源です。

住宅ローンや子供の教育費も必要ですし、娯楽だってしたいですよね。

しかも、最近の生命保険は総支払額が受取額を割るという悲しい現実があります。

上記の10年満了で払込総額は10,497,600円。

10年後、生存していたら1,000万円支払われます。

貯蓄した方がいいように思いますが、契約した翌日でも死亡した場合は1,000万円支払われるのが保険です。それが金額でいうと497,600円部分ということになります。

聴いたことはありますか?「貯蓄は△、保険□。」

図のように、期間が増えるごとに貯蓄は積み上がるので三角△、保険は契約した時から受取額が一定になるので四角□。

ですので貯蓄と保険はバランスよく利用することが家計のためになり、家族のためになっていきます。

「確実に役に立つもの②」につづく →https://life-cycle.jp/?p=4089