確実に役にたつもの②

2016年11月14日8:24 PM カテゴリー:マンション経営を知りたい方へ,不動産情報,記事

生命保険と貯蓄の特徴はつかんでいただけましたか?

平成27年度生命保険文化センターの調査で今後増やしていきたい準備項目、覚えてますか?

「老後の生活費の準備」です!!

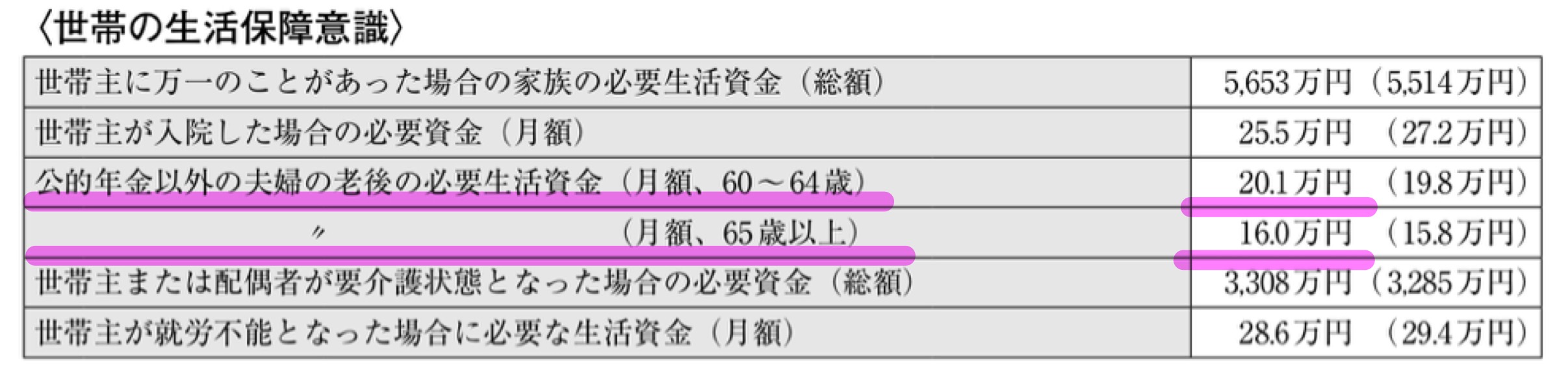

老後の生活費はではいくら備えたいのでしょうか?

アンケート結果はコチラ ↓↓↓

公的年金以外に必要な生活費は

60~64歳で月20.1万円、65歳以上で16万円!! 💡

一例ですが、平成25年の公的年金の平均受給額は夫婦で203,031円(夫:厚生年金148,409円・妻:国民年金54,622円)です。

老後は何かとお金が必要に実はなるのです。

趣味・交際費・医療費・冠婚葬祭費・子供の結婚資金・お墓代、自分へのご褒美に旅行に行きたい!などなど。

公的年金だけでは、足りないのが現実です。

なので、現役時代の準備が大切になってきます。

不動産投資(マンション経営)

老後の対策として不動産投資のメリットを書き出してみましょう!

・長生き対策ができる(新築マンションの耐久性は長い)

・家賃は安定して受け取れる(立地が重要)

・まとまったお金が必要なときには売却できる(古くなっても価値はゼロにならない)

現役時代にとってはメリットといえば、

・節税対策(所得税の還付と住民税の軽減)

・万が一死亡された時には住宅ローンは、団体信用生命保険で返済され家族にはローンのない家賃収入を得られる不動産が残すことができる(生命保険の見直し)

・住宅ローンが終われば、家賃収入が受け取れる(金融機関の完済年齢は80歳となっているので、完済後は自動的に収入を得る)

・早期退職も夢じゃない(ローンを繰上返済する)

不動産投資のデメリットは、

・高額商品

・モノなのでメンテナンスが必要

ざーーーーーーーっっと書き出しました。

生命保険と不動産投資を費用面で35歳からの35年で比べてみます。

では、まず生命保険。

世帯の年間払込保険料が38.5万円(月々32,083円)、35年払い続けたとしたら総額は1,347万円支払います。(H27年度 生命保険に関する全国実態調査より)

残念ですが長生きすればするほど受け取る保険金は少なくなってしまうのです。

保険金を受け取っても一時的なお金でしかありません。

不動産投資は35歳の方が35年の住宅ローンを組んで取り組み、3戸マンションを購入したとします。この場合、支出と収入(家賃)との差額は月々6,000円になります。35年支払えば総額252万円です。70歳まで生きれば自動的に住宅ローンは完済になりますので、毎月18万円の家賃収入を得ることができます。

しかも、あなたが亡くなった後も配偶者や子供・孫まで収入を得ることができます。

万が一の時には、生命保険は一時金で契約された金額を受け取れますが、不動産投資は、残された家族に毎月家賃収入を受け取っていただけます。

私は経験上、毎月の家賃収入が本当に家族のためになると考えています。

この事情は「不動産は愛」参照 → https://life-cycle.jp/?p=2319

まとめ

今まで、生命保険が経済的備えとして「万が一」にのみ注目されてきました。

これからは「必ずくる時期」にも備える不動産投資も取り入れるべきではないでしょうか。

老後の生活費も準備しながら、家族のためにもなり、現役時代にも役に立つのが不動産投資です。

家族のことももちろん大切ですが、ご自身のことも考えた保障づくりをしていきましょう。

「確実に役に立つもの①」にもどる →https://life-cycle.jp/?p=4059